2016-10-3 10:16 |

19 сентября на экономическом факультете МГУ состоялась дискуссия «Информация на финансовом рынке: верить или не верить» - четвертая в рамках проекта по повышению финансовой грамотности россиян. Постепенно она из обычного делового обсуждения превратилась в пьесу, достойную постановки на сцене Театра.

док или Центра Мейерхольда. Каждая группа участников - об этом ниже - самозабвенно отыграла свою роль.

Как и на трех прошлых дискуссиях, эту встречу организовали Ассоциация «Некоммерческое партнерство «Центр развития делового и культурного сотрудничества «Эксперт» и Экономический факультет МГУ (в рамках Проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации»).

См. также:

Семинар 1. Общество в период экономической нестабильности

Семинар 2. Финансовая безграмотность: звонить в колокола? бить в набат!

Семинар 3. Финансовая грамотность как линия горизонта

Открывая очередной семинар, декан ЭФ Александр Аузан развеселил аудиторию делением всех потребителей на четыре категории: «Обычно в жизни, не только в финансах, человек сталкивается с задачей, которую он не может решить правильным образом. У него не хватает информации, времени, компетенции - вообще ничего. Что тогда делает человек? Тогда он подменяет трудный вопрос простым, и дает на него ответ. Например, вопрос «Что выбрать?» он подменяет вопросом «Как выбрать?». И возможные ответы «Самое дорогое», «То, что выбирают все остальные» или «То, что не выбирает никто. Я буду носить шарфик - как Пиотровский, желтую кофту - как Маяковский». Все тут же представили профессора Аузана не в стильном костюме, а с шарфиком a la директор «Эрмитажа» Пиотровский и в желтой кофе от поэта Маяковского.

«Хотя немного желтых кофт [в аудитории] есть, правда?», - оглядел зал Александр Аузан и продолжил рассказом о том редком четвертом типе поведения людей, которые начинают анализировать информацию и пытаются принять решение на основе этого анализа. Именно на поощрении такого, к сожалению, пока экзотического для России стиля поведения и нацелен этот проект.

На этот раз всех участников бизнес-игры разделили на пять групп: «Покупатели», «СМИ», «Госорганы», «Провайдеры» и «Аналитики» и попросили вести обсуждение, придерживаясь этих ролевых моделей, что, как показали резюме после дискуссий, всем отлично удалось.

В самом начале семинара прозвучало два коротких доклада. Наталья Грановская рассказала о ситуации с госрегулированием рекламы в области финансовых услуг. Так, в 2015 году Федеральная антимонопольная служба обнаружила, что из всех нарушений на рынке рекламы более 12% составили нарушения в рекламе финансовых услуг. Однако количество денег, которые в качестве штрафов выписал рынку регулятор, не тянет даже на 1% от объема рынка. Поэтому можно сказать, что рынку все равно - занимается регулятор регулированием данного рынка или нет», - отметила докладчик.

Наталья отметила, что по её опыту работы в издательском бизнесе «привлечение регулятора состоит в том, что конкуренты пишут друг на друга докладные записки в разные комитеты о том, что у соседа “плохо сформулированы опасности рынка Форекс” и стоит недостаточно процентов в объеме рекламной полосы и предупреждение об опасности данного рынка».

Несмотря на большое число нарушений, финансовая реклама публикуется, значит, она эффективна и вызывает у населения доверие, заключила Грановская и передала слово Анне Солодухиной, директору Центра когнитивной экономики Экономического факультета МГУ.

Та рассказала об итогах исследования компании «Нейротренд», с которой сотрудничает экономический факультет МГУ. Его целью было понять, как та или иная реклама влияет на потребительский выбор - с учетом существующей практики недобросовестной рекламы и манипулирования выбором людей. В лаборатории, оснащенной биометрическим оборудованием - айтрекингом, ЭЭГ (электроэнцефалографом) и даже детектором лжи, ученые попытались исследовать воздействие рекламы на людей.

В самом начале все респонденты заполняли анкету о том, как они выбирают финансовые услуги, каковы критерии выбора и пр. Затем они посмотрели рекламные ролики о пяти финансовых продуктах: банковских кредитах, вкладах, картах, ипотеке и кредитах от микрофинансовых организаций, - и сделали свой выбор в пользу того или иного продукта. После этого им предоставлялась возможность изучить рекламируемые услуги уже в подробностях, внимательно прочитать информацию, данную мелким шрифтом (она обычно проскальзывает в рекламе за секунды). И респонденты вновь делали свой выбор, объясняя, почему он поменялся или нет.

«Всего в исследовании приняло участие 200 человек - 100 мужчин и 100 женщин в возрасте от 20 до 60 лет. Они были разделены на соответствующие возрастные группы: до 35, старше и пенсионного возраста», - сообщила Анна. В исследовании были задействованы люди не «с улицы», а заинтересованные в финансовых услугах- потенциальные потребители, либо - уже опытные потребители финансовых продуктов.

Эксперимент показал, что независимо от того, как были сделаны рекламные ролики, они не очень впечатлили людей. «Более того, как только становилась понятной основная идея - что рекламируется, что хотят - сразу же наблюдалось снижение эмоциональных вовлеченности и интереса», - отметила докладчик.

Она также подчеркнула, что на выбор респондентов сильно влияет эмоциональная реакция к ролику - симпатия или антипатия. Оказалось, что люди ориентируются на финансовую составляющую, насколько надежен финансовый институт и так далее. «Исключение, пожалуй, составляют кредиты - видимо, при упоминании их у наших опытных уже людей включается какая-то «красная лампочка» и они говорят: «Не верю ничему!», как бы ярко и с юмором это всё ни подавалось».

Анна обратила внимание на техники манипуляции зрительским вниманием. «Акцент делается на сильных сторонах продукта, при этом замалчиваются непривлекательные детали». Так, например, один из банков в ролике «Несгораемый процент», рассказывая о проценте по вкладам (12%), повторил цифру 12 раз всеми возможными методами. «Эта цифра просто врезалась в мозг потребителя», - заметила докладчик.

«Еще распространенный прием: много информации и мало времени. Например, один из банков про ипотеку выдал 220 слов за 14 секунд. При том, что средняя скорость чтения у человека составляет 200 - 300 слов в минуту и не больше. … Другой банк в своем ролике дал 148 цифр за 21 секунду, вдумайтесь! И этими же цифрами можно хорошо манипулировать: например, рассказывать, что «заем на 7 тысяч 500 рублей на 30 дней под незначительные полтора процента в день». Но если сесть и подсчитать, то становится понятно, что в месяц выходит более 45%!», - подчеркнула Анна Солодухина. (Впрочем, как после показало обсуждение, мелкие буквы, проносящиеся со скоростью света, - это в большей степени следствие требования государства предоставлять сведения о финансовой организации, чем желание провайдеров услуг скрыть что-то от потребителей).

Исследование также показало, что наиболее внимательными с текстом рекламных объявлений были молодые мужчины 25-34 лет, а наименее внимательными - респонденты 51+, практически не обращавшие внимания на мелкий текст. После того, как респондентам давали возможность внимательно прочитать текст рекламных объявлений и поменять свой выбор, реже всего это делали женщины молодого и более зрелого возраста. «Респонденты «51+» уже с пути не сворачивали».

В то же время, эта же группа 51+ проявила практическую жилку, отметив важность наличия Интернет-банка и мобильного банка при выборе банковских карт. «И платежная система, оказывается, их тоже очень интересует. А вот женщины больше ценят дизайн карты, чем размер абонентской платы за карту», - не удивила всех Анна. (Подробнее об исследовании можно посмотреть в подборке интересных видеолекций https://vk. com/kakpokypat ).

После прозвучавших докладов научный редактор «Полит. ру» Борис Долгин попросил участников дискуссии обсудить критерии выбора при поиске нужного финансового продукта. «Что привлекло бы вас, что насторожило бы вас, в каком виде полученная информация вызвала бы доверие или недоверие?», - спросил он. Кроме того, гостям бизнес-игры предлагалось порассуждать на тему «Нужно ли регулировать информацию на финансовом рынке, и если да, то как?».

В заключение участники семинара должны были, находясь в своей роли представителей СМИ, или госорганов, или провайдеров финансовых услуг ответить на вопрос: «Как вы видите ответственность именно вашей группы и ответственность ваших контрагентов?».

После бурных обсуждений внутри групп, продлившихся более получаса, каждая из команд получила возможность ответить на заданные вопросы.

«Потребители»

Ответы команды потребителей очень напомнили всем ненасытного кадавра и его создателя - беспардонного и безответственного профессора Выбегалло из «Понедельник начинается в субботу» братьев Стругацких. По версии участников группы «Потребители», реальные люди ни за что не хотят нести ответственность:

«Бестолковый потребитель может купить дорогую ненужную вещь, не иметь возможности за нее заплатить, но виноват в этом будет не он». «Потребители не хотят нести ответственность, так что вся информация должна появляться с заботой о нас. СМИ должны понимать, что потеряют наше доверие, если будут нас обманывать. Нельзя вбрасывать информацию, к которой средний потребитель не готов, потому что это может привести к непредсказуемым последствиям. …Госорганы должны защищать нас как барьер, выступать на пути провайдеров и повышать нашу финансовую грамотность. Аналитики отвечают своим имиджем за все, что скажут. Они обязаны давать четкую и структурированную информацию максимально просто».

Впрочем, из обсуждения стало ясно, что команда потребителей раскололась в своих мнениях на две - индивидуалистов и патерналистов. Индивидуалисты все же были готовы нести ответственность за свой выбор, но патерналисты, ждавшие помощи и поддержки ото всех, оказались в большинстве.

«Аналитики»

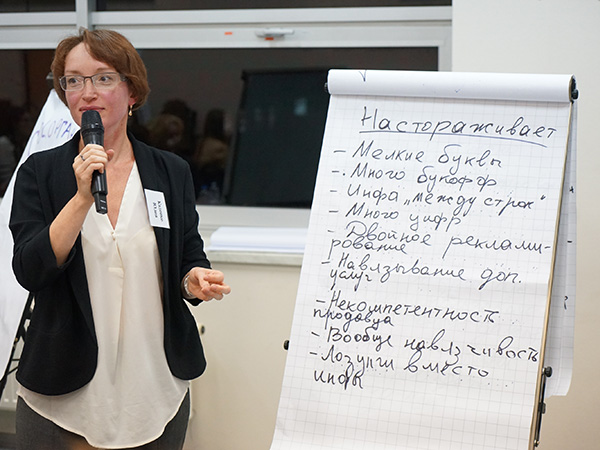

В свою очередь, «Аналитики» сразу заявили, что с ними трудно и они очень много знают. «У аналитиков гораздо больше информации, чем у других групп. Но у нас может и искаженная степень оценки уровня доверия к информации. Мы априори не доверяем всей информации, потому что у нас такой большой массив данных, который можем проверить из разных источников, и информация в том числе и негативная. Так что мы - самые придирчивые с точки зрения оценки».

«Что нас настораживает и вызывает недоверие? Как аналитиков, нас настораживает несоответствие бизнес-модели данной финансовой организации её рекламе и акцент на параметры той финансовой услуги, которая продается. Если мы не понимаем, как можно такие-то условия финансовой услуги сделать рентабельными, не нарушая права клиентов и не строя пирамиду или совсем уж нелегальную систему, если мы не понимаем, как эта бизнес-модель может работать, значит, это уже вызывает у нас недоверие», - сказал представитель группы аналитиков. - «Например, слишком высокие ставки по привлечению средств в различные инвестиционные продукты, начиная с депозитов, а с другой стороны - слишком хорошие условия по кредитным продуктам».

«… Если мы смотрим на провайдера и видим, что есть несоответствия между опытом работы и рекламой предоставляемых услуг, то это тоже настораживает. Если мы говорим про отзывы и оценки потребителей, то это может быть несоответствие статистики негативных и позитивных отзывов, особенно, когда очень большое число позитивных отзывов, красиво и грамотно написанных».

«У нас как у аналитиков есть возможность проверить любую информацию, которая дается в рекламе. У потребителей нет такого массива информации для проверки, и он не сможет извлечь нужные данные из отчетности. Но для того мы и есть, чтобы потом в доступной форме донести информацию до потребителя», - гордо заметили аналитики. - «Мы считаем, что с точки зрения нас как аналитиков, мы в первую очередь несем ответственность перед потребителями. Она выражается в репутационном плане. Мы несем ответственность и перед собой тоже. У аналитиков главная составляющая капитализации и их позиций на рынке и уровня доверия как раз и связана с тем, насколько качественно были даны рекомендации».

Далее прозвучали три базовые точки работы аналитика: «С одной стороны, это - уровень квалификации и понимание аналитиками того, что происходит на финансовом рынке, далее - честность, и третий момент - некоторый элемент вероятности исполнения прогнозов. Если какой-то момент из этих трех проваливается, то у нас возникают не сбывающиеся прогнозы и некорректные результаты». При этом были сказаны важные слова, что аналитик должен честно предупреждать о существующем у него конфликте интересов, так как «практически все компании, которые занимаются исследованиями и анализом финансовых рынков, работают на заказ от участников рынка».

«Госорганы»

Третьими отчитывалась команда «Госорганов». Она предварила свои ответы эпиграфом «Тот, кто любит колбасу и уважает закон, не должен видеть, как делается и то и другое» и объяснила выбор эпиграфа так: «В силу своего положения госорганы знают много всего о том рынке, который они пытаются регулировать, и им очень сложно сохранять непредвзятость».

Самым интересным, пожалуй, был их ответ на вопрос о том, что же надо регулировать. «Конечно, мы - «за» достоверность информации. Но мы понимаем, что, в силу того, что мы как чиновники много знаем о компаниях, всю правду говорить нельзя, а то может быть настолько плохо, что многие компании нужно будет закрывать. А мы как регулятор к этому морально не готовы. Те банки, которые сегодня лишаются лицензии, далеко не все вчера были хорошими, а сегодня проснулись плохими. Про многие из них давно или заранее было известно, что они - плохие. Но регулятор по разным причинам не может их закрыть. И чего уж тут надеяться на идеальную систему раскрытия информации, если мы сами, зная, что этот финансовый институт плох, не пресекаем его деятельность. С какими-то одиозными вещами надо бороться - неправильный расчет процентов, «спрятанные» и не выгодные для потребителя условия мелким шрифтом - но мы понимаем, что эффективность (борьбы) не очень велика».

«Максимум того, что мы можем сделать - быть какими-то агрегаторами информации. Если институты «сдают» нам свою информацию, и часть ее мы обязаны публиковать - «мы» - это, допустим, ЦБ - на многих сегментах финансового рынка было бы неплохо, если бы информация стекалась к регулятору, им бы агрегировалась и им бы раскрывалась. Но у регулятора при этом неизбежно возникает вопрос: в какой степени он несет ответственность за достоверность информации? Если ему эту информацию сгружают, он ее не проверяет и публикует, то там вполне может быть что-то не то, и это репутационные риски для регулятора. А если он должен будет её проверять, то он с ума сойдет», - заметили представители госорганов.

По мотивам песни из фильма Эльдара Рязанова «Мы не пашем, не сеем, не строим…» прозвучала и реплика об ответственности чиновников. «Мы ощущаем, прежде всего, желание всякую ответственность с себя сложить. В отличии от аналитиков, которые что-то бодро говорят о своих репутационных рисках, в отличие от журналистов, которые говорят о своей репутации, мы честно признаемся, что лучше бы как можно меньше ответственности. И мелкий чиновник в реальности никаких репутационных рисков не несет, они будут только у больших его начальников, мелкий чиновник может «попасть под раздачу», когда кого-то нужно уволить за какой-то крупный прокол. С этим надо смириться. Но системно мы не видим, каким образом государство будет нести ответственность за достоверность информации, которая проскочила, несмотря на наше доблестное регулирование».

Более того, «когда в какой-то сфере нарастает степень нарушения прав потребителей, это влечет за собой рост проверок. Это приводит к тому, что немного наводится порядок, но бизнесу становится совершенно невозможно работать. Бизнес начинает писать жалобы, они добираются до кого-то, кому становится бизнес жалко, и принимается решение количество проверок ограничить, что дальше приводит к возобновлению цикла. И всё так и идет по кругу».

«СМИ»

Представители СМИ также начали свое выступление с эпиграфа. Журналист рассказал аудитории, что когда он в 2010 году брал интервью у Михаила Жванецкого и спросил: «Как вы думаете, почему случился кризис?», то сатирик ответил: «Вы знаете, я думаю, что слишком много чего было написано мелким шрифтом».

Журналисты обозначили свое кредо так: «Мы исходим из того, что мы существуем в некоем мире идеальных журналистов, для которых новость - это объективно существующее, факт, а все остальное - это реклама. Потому что, если мы возьмем российские реалии, то здесь чистоты жанра нет. Мы исходим из таких предпосылок: есть один заказчик - потребители, но работаем-то мы с чиновниками, которые занимаются инсайдерской торговлей, с аналитиками, которые ангажированы провайдерами, и провайдерами, которые заинтересованы в том, чтобы потребители купили у них как можно больше всяких деривативов, заплатили подороже и потом забыли, у кого они их купили. Поэтому наша задача как идеальных журналистов - защищать тех, кто знает меньше, от тех, кто знает больше».

Представители СМИ признались, что зачастую и сами не верят своим собратьям: «Когда мы сами ищем какую-то финансовую услугу, сами хотим взять кредит, то мы не верим СМИ, не верим в то, что пишут наши коллеги. Мы знаем эту кухню, знаем, что есть ошибочные публикации, есть джинса разной степени джинсовости; у нас есть внутренняя градация авторитетности изданий. Например, статье в «Финансовых ведомостях» или в «РБК» я буду склонен верить больше, чем статье в “Московской правде” или “МК”».

Журналисты выступили за сотрудничество с академическими институтами и университетами для улучшения ситуации с качеством СМИ (профессионалов готовить надо!), а также призвали к тому, что финансовая реклама должна остаться. «Мы - провайдеры рекламы. СМИ без рекламы не бывает. Если рекламу каким-то образом запрещать или ужесточать, СМИ исчезнут, они живут на деньги от рекламы. Тем более, что то, что запрещено законом, мы никаким образом рекламировать не можем». Вместе с тем, очень часто СМИ вовсе не виноваты в неправильном поведении потребителей. Так, журналисты столько писали о «МММ», что, казалось бы, никто больше не доверит свои деньги этому «лохотрону». Однако, когда появилась новая версия «МММ», люди опять потянулись со своими деньгами туда, несмотря на критические публикации в СМИ.

Говоря об ответственности СМИ, журналисты заметили, что «тут всё просто, у нас есть штрафы, судебные дела, репутация. Чем ниже наша репутация, тем дешевле стоит наша реклама - опять же, в идеальном мире. Если часто даем опровержения, то это снижает нашу репутацию. Поэтому в идеальном мире мы заинтересованы в том, чтобы не нести ответственности, и не потому, что мы не хотим её нести, а потому, что слишком дорого для нас попадать на такие штрафные санкции».

«Провайдеры»

«Провайдеры», вслед за «Госорганами» и «СМИ», тоже начали с эпиграфа. На этот раз - со спектакля «Квартета И» «Быстрее, чем кролики»: «Почему напомнить о трех рублях - это жлобство, а не отдавать три рубля - широта души?»

В ответах профессионального поставщика финансовых услуг прозвучало несколько полезных лайфхаков: «На что бы мы опирались при выборе финансового продукта и что бы нас насторожило? …Стоимость продукта. Когда я вижу, к примеру «25% годовых, ура!» я понимаю, что туда идти нельзя, потому что отдавать ваши деньги вам никто не собирается. …В продаже мы смотрим конкретные преимущества. Это удобство, если мы говорим о продукте, потому что потребитель ленив, он ничего не хочет знать, ему должно быть удобно. Если ему удобно, он закроет глаза на всё, что только можно».

При сборе информации провайдеры сразу смотрят на отзывы: «Нет монополии на правду, много человек одновременно врать не будут». Отвечая на вопросы о необходимости регулирования информации на финансовом рынке, провайдеры отметили, что делать это надо с головой, исходя из реальной, а не декларативной заботы о потребителях.

Оказалось, что все эти мелкие цифры и буквы - требование государства. Последующая речь очень напомнила монолог Чацкого из «Горе от ума»:

«Кто-нибудь задумывался над тем, зачем эти мелкие цифры и буквы? Потребитель говорит: «Я хочу!» - «Получи, дорогой! На! Только ты знаешь, сколько стоит квадратик в газете или секунда информации на телевидении? Нет? Получи, я тебе все сказал». Если в газете вы что-то еще прочитаете мелким шрифтом, то пиксели в телевизоре вы не прочитаете даже при увеличении, они у вас размажутся. …Зачем вам ИНН из 20 цифр? Или номер Коррсчета или БИК банка? Это вам ничего не даст. Но регулятор требует!».

«14 слов, 400 секунд - и скажите мне кто-нибудь, чего же я не выполнил (из требований)? Вы получили много букв, но вы не получили информации. Поэтому мы говорим о следующем: да, информация должна быть обязательно, но её нужно разумно регулировать».

Используя столь странные требования регулятора, конкуренты подставляют друг другу подножки. Так, «садятся специальные люди и начинают читать объявления конкурента. Выискивают: «ОГО! А у него в номере 19 цифр вместо 20!» Оп-па - и жалоба».

Под конец эмоциональной речи провайдеры обратились к потребителям с такой просьбой: «Потребитель - пожалуйста, помни, сколько ты получаешь, а то будет как в эпиграфе. «Жлобство или широта души?» Так нельзя. Взять 10 миллионов при зарплате в 20 тысяч рублей?».

«А зачем дают?», - тут же спросили из зала.

«”А какую вы нам справочку принесли? ту, какую вы и нарисовали!” Оценивайте свои возможности, пожалуйста. Плюс к этому - не врите в документах. Сами влезли - сами и отдувайтесь. Поэтому не берите на себя повышенные риски и читайте, пожалуйста, хоть что-нибудь! Повышайте свою финансовую грамотность, не ждите, никто специально вас учить не будет», - подчеркнули поставщики финансовых услуг.

Открытые вопросы и доброй ночи

Александр Аузан, внимательно выслушавший все резюме групп, подводя итоги состоявшейся дискуссии, чутко уловил её жанр - жанр документальной пьесы, призвав в следующий раз собраться уже на театральной сцене. «Каждая группа так вжилась в роль, очень адекватно сыграла, от начала до конца. "Верю!" - как сказал бы сами знаете кто», - воскликнул он.

Говоря о том, к чему пришли диспутанты, обсуждая рекламу финансовых услуг, он отметил, что в самой концепции такой рекламы есть противоречие. Не может быть сказка правдивой. «Либо вы врете, но красиво, либо вы за 48 секунд выкладываете 164 слова, но тогда какой эффект? Сейчас понятно, что происходит: либо протарахтели правду, но быстро, либо популярное лицо тебе изложило не очень правдивую информацию медленно. Если эта проблема имеет решение, то я вас поздравляю. Если не имеет, то по существу надо запрещать финансовую рекламу».

Резюмируя обсуждение по тому, какая информация должна звучать в рекламе, декан экономического факультета МГУ рассказал два анекдота, что было весьма кстати для утомленной словесными баталиями аудитории, не заметившей, что стрелки часов уже за цифрой 22. «Что такое восприятие информации? …Один мужик другому говорит: «Если бы тебе предложили выбор: жить вечно, или чтобы каждый день наливали, ты бы что выбрал? Красное или белое?» Проблема не в том, сделаете ли вы стандарт информации, проблема в том, как потребитель будет пользоваться этим стандартом! Второй анекдот: «Семен Абрамович, а хотели бы вы прожить миллион лет?» - «Это как - вообще или еще?».

В заключение семинара профессор Аузан заявил, что состоявшаяся дискуссия показала, что ответы на вопросы «Можно ли регулировать финансовую рекламу или её надо убить?», «Можно ли сделать такой информационный стандарт, которым потребитель будет пользоваться для решения заложенного в нем вопроса?» и «Насколько эта жизнь может быть улучшена?» остаются открытыми. «Мы понимаем, что у нас много вопросов для размышлений. Спокойной всем ночи, уважаемые коллеги!», - весело резюмировал Александр Аузан, подводя итоги длинным спорам, горячим речам и нескучному вечеру 19 сентября 2016 года XXI века.

.

Аналог Ноткоин - TapSwap Получай Бесплатные Монеты

Подробнее читайте на polit.ru

| Источник: polit.ru | Рейтинг новостей: 170 |