2020-6-26 22:26 |

Авторы исследования Института народнохозяйственного прогнозирования РАН считают, что прибыль и дивиденды транспортной монополии в нефтяном секторе формируются за счёт убытков других участников рынка.

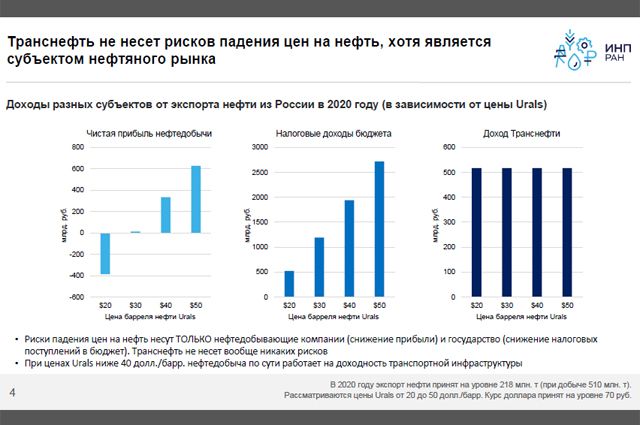

Авторы исследования Института народнохозяйственного прогнозирования РАН считают, что прибыль и дивиденды транспортной монополии в нефтяном секторе формируются за счёт убытков других участников рынка.Резкое падение цен на нефть вызвало в мировой нефтянке дискуссию о необходимости снижения транспортных тарифов. Правительство Колумбии, к примеру, уже планирует внести изменения в тарифную систему, регулирующую транспортировку нефти по трубопроводам. Какая доля в цене российской нефти приходится на транспортировку, определили в своём исследовании учёные Института народнохозяйственного прогнозирования (ИНП) РАН. Вся выгода в одних рукахНедавно вышел отчёт ИНП РАН об исследовании тарифообразования в сегменте транспортировки нефти по магистральным трубопроводам. На основании проведённого анализа учёные сделали несколько важных выводов.Во-первых, они увидели, что в каждый период снижения цен на нефть компания «Транснефть» получала всё более высокую долю ренты на скважине. Всего за 2006-2019 гг., по расчётам, доля транспортной монополии выросла с 5% до 10%, а в 2020 г., скорее всего, составит 15%.«Транснефть» является полноценным субъектом нефтяного рынка, но при этом в отличие от нефтяных компаний, нефтесервисных компаний и бюджета не несёт никаких рисков, связанных с падением цен на нефть, делают вывод авторы исследования. Отраслевые эксперты предлагают ввести ограничение: при колебаниях цен на нефть тарифы монополии автоматически снижать до уровня, не превышающего 10% от цены. «Транснефть» сейчас не реализует ни одного крупного инвестиционного проекта. По оценкам отраслевых экспертов, вследствие уменьшения инвестиций в новые проекты в 2018-2019 гг. произошёл резкий рост свободного денежного потока компании. В нынешнем году он станет ещё выше с учётом индексации тарифа в январе 2020 г. и планируемого уменьшения доли инвестиций в новые проекты с 13,5% в 2019 г. до 1,5% в 2020-м. А далее, в 2021-24 гг., инвестиции будут ещё ниже – 1% с соответствующим перераспределением финансовых ресурсов от нефтяного сектора к монополии через инвестиционный компонент тарифа на транспортировку. И при этом не предполагается никакого распределения выгод от завершения крупных инвестпроектов между потребителями и монополией – вся выгода остаётся у «Транснефти». Прибыль за счёт убытковПосле резкого снижения цен на нефть в нынешнем году отношение затрат на транспортировку нефти по трубопроводам к цене нефти значительно выросло и в апреле достигло 30%. Причём в течение последних нескольких лет так было не раз – падение цен на нефть приводило к неоправданно высокой доле затрат на транспортировку. Поэтому ещё один вывод в исследовании таков: стабильно высокий уровень по марже прибыли и отношение операционного денежного потока к выручке «Транснефти» являются следствием регулярной индексации тарифов на транспортировку углеводородов на уровне, значительно превышающем индекс цен производителей и индекс потребительских цен. Учёные также отметили, что EBITDA (прибыль до налогов и амортизации) транспортной монополии в 1 квартале этого года, по сравнению с 4 кварталом 2019-го, выросла на 22%. Это в то время, как аналогичный показатель у добывающих компаний существенно снизился: у «Роснефти» - на 37%, у «ЛУКойла» - на 49%, у «Газпром нефти» - на 45%, у «Татнефти» - на 44%.По мнению авторов исследования, при текущем уровне цен на нефть нефтедобыча по сути работает на доходность транспортной инфраструктуры, а прибыль и дивиденды «Транснефти» формируются за счёт убытков нефтяного сектора. Завышенный тариф на транспортировку – это фактически механизм перераспределения денежных потоков.Не случайно в последние годы наблюдался опережающий рост котировок акций «Транснефти», а коэффициент возврата на инвестированный капитал у неё, по подсчётам авторов исследования, в 2005-2019 гг. значительно опережал доходность по государственным облигациям РФ.КомментарийЗаместитель директора Института народнохозяйственного прогнозирования РАН Александр Широв:- Большинство участников нефтяного рынка берут на себя риски изменения ценовой конъюнктуры. Прежде всего речь идёт о нефтяных компаниях и нефтесервисе. Но, как показывает наш анализ, транспортировка нефти по трубопроводной системе к такого рода игрокам рынка, которые берут на себя риски изменения конъюнктуры цен, не относится. То есть ситуация такова, что при снижении цен на нефть тарифы остаются более-менее неизменными, и это оказывает давление на экономику нефтяных компаний и на весь нефтяной сектор. Он, конечно, подвержен различного рода шокам. И было бы целесообразно, чтобы все игроки рынка в той или иной степени брали на себя риски в условиях этих шоков.

Аналог Ноткоин - TapSwap Получай Бесплатные Монеты

Подробнее читайте на aif.ru