2015-7-2 18:11 |

Пока весь мир пристально следит за происходящим в Европе, тревожные звоночки идут с другого конца планеты. На китайском фондовом рынке начался обвал. Если у китайской экономики, имеющей еще и все признаки кредитного пузыря, начнутся серьезные проблемы, греческий финансовый кризис уже мало кого будет интересовать.

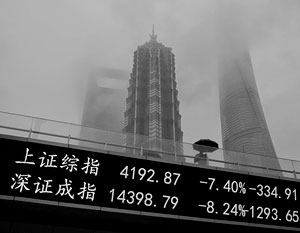

Начавшийся в середине июня обвал на фондовом рынке Китая даже не пытается остановиться. Один из ключевых китайских индексов CSI300 упал уже более чем на 20% с годового максимума в феврале. В четверг, 2 июля, ключевые индексы упали еще почти на 6%. Согласно опросу Bank of America Merrill Lynch, 70% управляющих глобальными фондами считают, что на китайском рынке надулся «пузырь».

Еще один повод для беспокойства это признаки кредитного пузыря в Китае наподобие того, который выстрелил в США в 2008 году. Проблемы в китайской экономике по возможным последствиям кратно превосходят греческие.

Что произошло

Китайские власти не могли смириться с тем, что так бурно и долго растущая двузначными цифрами экономика страны в прошлом году стала замедляться. В первом квартале 2015 года экономика Китая замедлилась до 7% в годовом выражении. Это самый низкий показатель с 2009 года (даже предыдущий квартал показал рост ВВП на 7,3%).

Народный банк Китая еще в прошлом году начал стимулировать рост экономики путем подогрева кредитования. В этом году меры были усилены: НБК уже несколько раз понижал ключевые процентные ставки, что должно было привести к снижению ставок по кредитам для реального сектора населения и бизнеса. Потом были смягчены правила покупки жилья. Следом были снижены требования к банковским резервам, чтобы финорганизации не тормозили выдачу кредитов.

Однако эти действия видимого эффекта не дали, прогнозы по ВВП КНР меняются только в худшую сторону. Импорт, объемы производства и рынок жилья продолжают снижаться.

Все эти меры, с одной стороны, усилили опасения о зреющем кредитном пузыре в Поднебесной. А с другой, поспособствовали возникновению пузыря на фондовом рынке. Причем раздувание пузыря на фондовом рынке слегка замедлило образование пузыря на кредитном. Однако в любой момент один из этих пузырей может лопнуть, и признаки этого все явственнее.

Кредитный пузырь

Например, признаком пузыря на кредитном рынке является превышение роста объемов кредитования над ростом объема ВВП. Когда объем кредитования растет на 1520% против роста экономики в 7%, то можно говорить о кредитном пузыре. Именно такая ситуация сейчас наблюдается в КНР.

Китай прошел четырехлетний цикл роста экономики, когда китайцы брали все больше кредитов и потребляли все больше товаров. Он закончился в 2013 году. Однако весь 2014-й и полгода 2015-го Китай продолжает стимулировать необоснованный рост кредитования. С мая 2014 года китайцы ежемесячно брали по 700 млрд юаней кредитов (более 110 млрд долларов) и так весь год.

«Темп в размере 700 млрд юаней в годовом выражении дает 8,4 трлн юаней. ВВП Китая в 2013 году составлял примерно 57 трлн юаней, то есть объем кредитования в 2014 году был примерно равен 15% от ВВП. Такой темп чрезмерно высок для любой экономики, даже для быстрорастущего Китая, просто потому, что 15% кредитов это, с другой стороны, 15% долга. Никакая экономика не может себе позволить наращивать долг темпами 15% от ВВП в год в течение длительного времени», отмечает Михаил Федоров из NAS Broker.

«В январе 2015 года кредитование в Китае вообще взлетело до 1,4 трлн юаней за месяц, в два раза больше, чем темпы 2014 года, что составляло уже почти 30% роста долга к ВВП. С этого момента можно с уверенностью говорить о кредитном пузыре», говорит эксперт.

Власти Китая в марте-апреле предприняли еще ряд стимулирующих мер, но в мае 2015-го темп кредитования не вырос, а снизился его объем составил 900 млрд юаней. То есть пузырь на кредитном рынке стал потихоньку сдуваться. Это было бы хорошо. Но это произошло только благодаря тому, что параллельно начал надуваться пузырь на фондовом рынке.

Пузырь на фондовом рынке

Меры регулятора по стимулированию кредитования в этом году привели к тому, что банки получали ликвидность, но большую часть средств стали вкладывать не в реальный сектор (на выдачу кредитов), а в фондовый рынок. Банки вместо того, чтобы дать в долг бизнесу, направили эти деньги на финансирование брокеров, которые на них покупали акции. Потому что это выгодней. Все это и способствовало надуванию пузыря уже на фондовом рынке.

По данным Reorient, на начало июня долги, связанные с маржинальным финансированием (когда инвесторы покупают акции на заемные средства), выросли почти в пять раз до 2 трлн юаней (323 млрд долларов), хотя к концу месяца это значение несколько снизилось. Резкое увеличение маржинального финансирования напугало инвесторов возможным коллапсом фондового рынка в Китае, который может уничтожить миллионы средств краткосрочных инвесторов и спровоцировать волну социальных беспорядков, передает ProFinanсe.

«Китайский фондовый рынок был однозначно перекуплен. Все-таки это ненормально, когда экономическая конъюнктура ухудшается, в то время как рынки не перестают расти. Поэтому такой сценарий, в принципе, был предсказуем», говорит независимый финансист Нарек Авакян об обвале на китайском фондовом рынке.

Обвал во второй половине июня произошел после того, как Народный банк по-тихому, ничего не объясняя, вывел часть средств из финансовой системы страны. Это было сделано, чтобы охладить перегретый фондовый рынок. Инвесторы расценили такой ход как конец монетарного стимулирования. Это сразу вызвало обвал китайских акций, а на прошлой неделе в пятницу произошло крупнейшее падение фондового рынка за много лет на 7,4%.

На выходных Народный банк попытался исправить ситуацию: он в очередной раз снизил процентные ставки и сократил требования к резервам для некоторых банков. Еще недавно эти шаги обеспечивали рост фондового рынка, однако сейчас эти меры не помогли: с понедельника китайский фондовый рынок продолжил падение, в том числе на неопределенности в Греции, и продолжает падать.

Китайские эксперты указывают, что монетарные власти Китая добровольно становятся заложниками фондовых рынков. Потому что использовать монетарные стимулы для поддержки фондового рынка довольно спорное решение, передает ProFinanсe.

Осень может стать кровавой

Политика стимулирования роста экономики за счет монетарных мер подводит Китай либо к кредитному пузырю, либо к пузырю на фондовом рынке.

«Если в июне объем кредитования не сможет превысить отметку 1 трлн юаней, и тем более если будет ниже, то это будет очень плохим сигналом для всех рынков, в том числе и американского, которому точно есть куда падать», считает Михаил Федоров.

Главная проблема будет даже не в том, что китайцы станут меньше потреблять и экономика не будет расти так же быстро, как раньше. «Страшно долговое бремя. Проблема в том, что все кредиты надо отдавать. Чем больше будет выдано кредитов сегодня, тем больше придется погашать завтра», говорит Федоров. Это приведет к тому, что объем долгов серьезно превысит объемы кредитования.

«В этом случае долговой рынок начинает высасывать ликвидность из реального сектора экономики, провоцируя не только снижение потребления, но и нанося вред общей деловой активности. Данный эффект прекрасно виден по примеру экономики США образца 2008 года. И вот теперь, похоже, что Китай приплыл к своему 2008 году», делает вывод эксперт.

«Я полагаю, что будущий обвал мировых рынков затянется надолго, и уже осенью все будут активно обсуждать перспективы китайской экономики и то, как она потенциально может потопить и всю мировую экономику», ожидает Михаил Федоров.

Однако такого мнения придерживаются далеко не все экономисты. Нарек Авакян не спешит бить тревогу. По его мнению, общий объем долгового рынка КНР пока сравнительно небольшой около 120 трлн юаней или порядка 20 трлн долларов, при этом Shadow Banking (теневой банкинг) составляет не более 40 трлн юаней, а вместе со всеми проблемными кредитами не более 50 трлн юаней. «У Народного Банка Китая еще достаточно инструментов для борьбы с такого рода явлениями. Поэтому я не думаю, что КНР ждет участь американского ипотечного рынка», говорит Авакян.

Теги:

Китай, Россия и Китай

Закладки:.

Аналог Ноткоин - TapSwap Получай Бесплатные Монеты

Подробнее читайте на vz.ru

| Источник: vz.ru | Рейтинг новостей: 170 |