2023-11-30 04:06 |

Как объявить себя банкротом и не стать жертвой мошенников, обещающих помочь с долгами

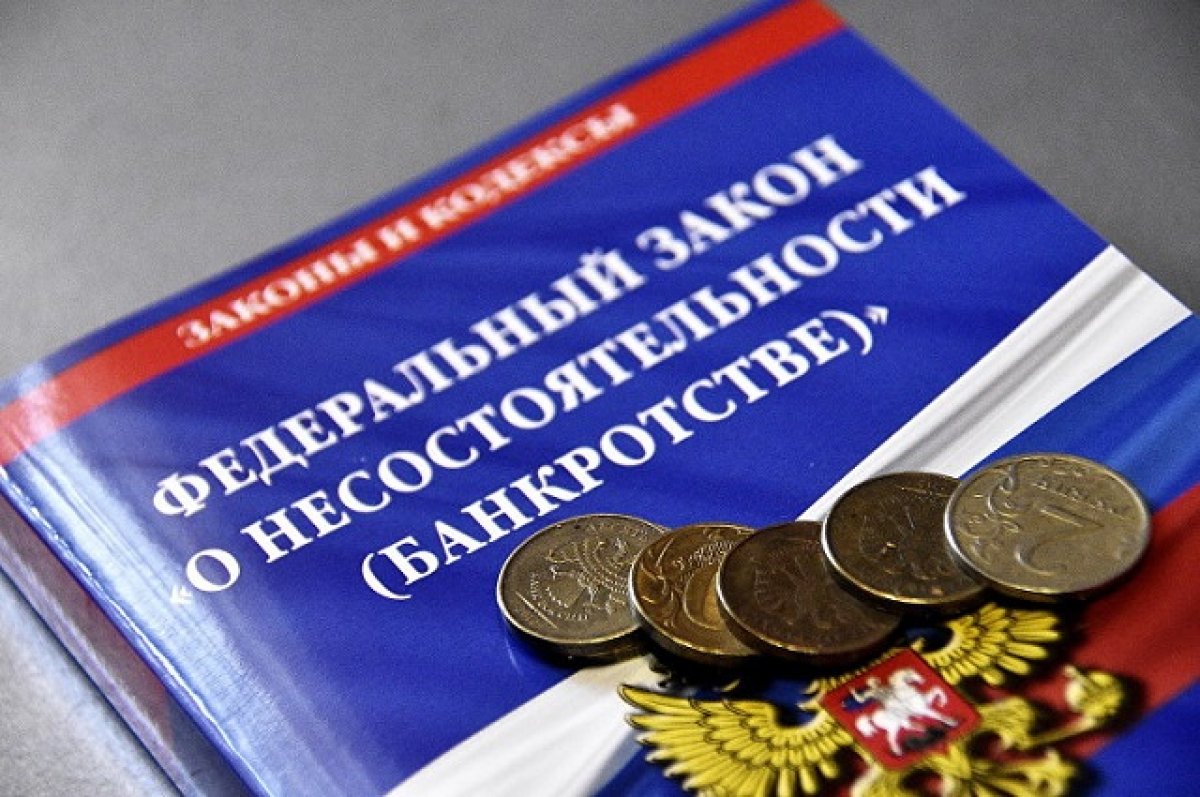

Более 21 млн россиян имеют просроченные долги по кредитам, сообщает Федеральная служба судебных приставов. Когда займы есть, а платить по ним нечем, выходом видится признание себя банкротом.С чем столкнётся человек, рискнувший пойти по этому пути, разбирался aif.ru.Кто может объявить себя банкротом?Банкротом может стать не каждый должник. «Обнуление» возможно, если у человека есть долги более 25 тыс. рублей, которые он не может выплатить из-за потери дохода, болезни, инвалидности и других критических обстоятельств. В отношении них судебные приставы должны минимум год вести исполнительное производство. Другая категория – должники с займами от 500 тыс. рублей и платежами по ним, просроченными не менее чем на 3 месяца.Какие есть виды банкротства?У должника есть два варианта. Первый – это судебное банкротство. Оно обычно длится не менее полугода, но может затянуться и на год, и на три. Такой вариант подходит людям, задолжавшим более полумиллиона рублей и имеющим просрочку по платежам более 3 месяцев. Подать заявление в арбитражный суд, чтобы войти в процедуру банкротства, может сам должник или кредиторы.«При судебном банкротстве должнику придётся понести расходы. Это, например, затраты на юристов и оплата работы арбитражного управляющего (25 тыс. рублей)», – уточняет юрист Вячеслав Курилин.Второй вариант – упрощённый. В данном случае всё происходит без суда. Заёмщик подаёт заявление через МФЦ, и это бесплатно. Списать по упрощённой форме можно от 25 тыс. до 1 млн рублей. Длиться банкротство может не более полугода. Кому закон упрощает банкротство?Внесудебное банкротство (второй вариант) возможно, если нет имущества, за счёт которого погашается кредит. Этой опцией могут воспользоваться пенсионеры без имущества, у которых основной источник дохода – пенсии, а исполнительное производство идёт более года. Ещё одна категория – получатели пособия по рождению и воспитанию ребёнка, в отношении которых больше года идёт исполнительное производство. Также на упрощённое списание долгов может рассчитывать любой человек с любым доходом, в отношении которых исполнительное производство идёт более 7 лет.Начало упрощённого банкротства не означает, что процедура не перейдёт в судебную. Если должник утверждает, что никаким имуществом не владеет, а кредиторы видят обратное, то его имущество выставят на торги и продадут, чтобы погасить долг. Кредиторы также смотрят на совместно нажитое имущество супругов. Если оно есть, не исключено, что банкротство пойдёт через суд. Бывает так, что у заёмщика есть машина, которая записана на него, но на самом деле ею пользуются родители. Тут работает принцип «на кого объект записан, того и собственность». Есть ли жизнь после банкротства?Через 6 месяцев после завершения процедуры упрощённого банкротства МФЦ включает информацию об этом в Единый федеральный реестр сведений. С этого момента гражданин освобождается от обязательств перед кредиторами в размере суммы, указанной в заявлении. То есть эти долги принудительно взыскивать не будут: можно не опасаться, что с банковской карты вдруг спишут деньги. После банкротства человеку придётся 5 лет сообщать новым кредиторам, что он являлся банкротом. Также закон запрещает 3 года занимать руководящие должности.Есть миф, что бывший банкрот потом не сможет взять ипотеку или другой крупный кредит. «Погашенное» банкротство таких последствий не имеет. «Помощники» по банкротству«Быстро поможем списать долги по кредитам!» – обещает реклама. Стоит ли верить подобным объявлениям?Пенсионерка из Самары задолжала 500 тыс. рублей и обратилась в фирму, рекламирующую гарантированное списание долгов. За услуги предстояло платить ежемесячно 10 тыс. рублей (при пенсии в 20 тыс.), но она согласилась. В итоге фирма 3 года обирала женщину, затягивая банкротство. За это время она отдала им 360 тыс., а параллельно взяла новый заём, поскольку на жизнь не хватало.Жительница Екатеринбурга тоже потеряла больше, чем была должна по кредитам, обратившись к «помощникам». В фирме, занявшейся её делом, заверили, что с имуществом ничего не случится. Но заведомо обманули. Квартиру матери, записанную на неё, женщина потеряла. Нередко бывает, что лжеюристы просто изображают работу. Человек платит, а банкротством и не пахнет. Когда он начинает требовать результат, контора просто исчезает.Совет: ориентируйтесь не на рекламу, а на факты: проверьте диплом юриста, посмотрите его практику в открытых источниках (например, на сайте суда), почитайте отзывы. Помните, грамотный специалист не будет пытаться побыстрее заключить с вами договор и не станет обещать невозможного. «Если сомневаетесь, лучше обратиться к другому юристу за вторым мнением», – предлагает Вячеслав Курилин.

Подробнее читайте на aif.ru